◆10年以上続く市場の「常識」が覆されたのは

「今日は午前の株価が2.2%下がった。もし日銀が買ってなかったら、臆測を呼びそうだ。『いよいよ買い入れも撤廃か』と」

かねて日銀の株買いを批判してきたシンクタンク「ニッセイ基礎研究所」の井出真吾さんの言葉に力がこもった。取材に訪れたのは3月11日昼過ぎ。この日は米株安や円高を背景に、日経平均株価の午前終値は、前週末比で1000円近く下げていた。

午前中の取引で日本の株価が大きく下落したら、日銀が午後に買い支えに入るー。これが10年以上にわたって株式市場での「常識」になっている。井出さんによると、2021年春以降は、午前中に東証株価指数(TOPIX)が前日終値より「2%」ほど下がると日銀が買っていたという。

日銀は買い入れの判断基準を明らかにしていないが、実施の有無は当日夕方に公表している。下落率が2%を超えた11日、「常識」は破られ、日銀は買い入れをしなかった。市場では、日銀が株買いをやめる予兆との受け止めが広がった。

◆中央銀行の株価操作、そもそも不健全

日銀の金融政策に詳しい東短リサーチ社長の加藤出(いずる)さんも、日銀が近くマイナス金利の解除とともに、株の買い入れもやめるだろうとみる。「そもそも中央銀行が株価を操作するのは不健全だった。もともと株の買い入れをする理由は、インフレ目標達成のためと言ってきたのだから、マイナス金利と一緒にやめるのがこれまでの説明と整合的だ」

終わりを迎えそうな日銀の株買い。10年10月、当時の白川方明(まさあき)総裁が、株価指数などに連動して、幅広い株式に投資する上場投資信託(ETF)の買い入れを決めたことが、その始まりだ。当初の買い入れ額の上限は4500億円。加藤さんは「当時は今より株価がずっと低迷していた。買い入れ額も少なく、日銀がリスク資産を買うから、投資家も株を買いましょうね、という呼び水程度にすぎなかった。それが膨張し、株価操作の意図が明確になったのは、黒田緩和になってからだ」と指摘する。

安倍政権の経済政策「アベノミクス」に歩調を合わせる形で、黒田総裁㊧による異次元緩和が始まった=2013年、国会で

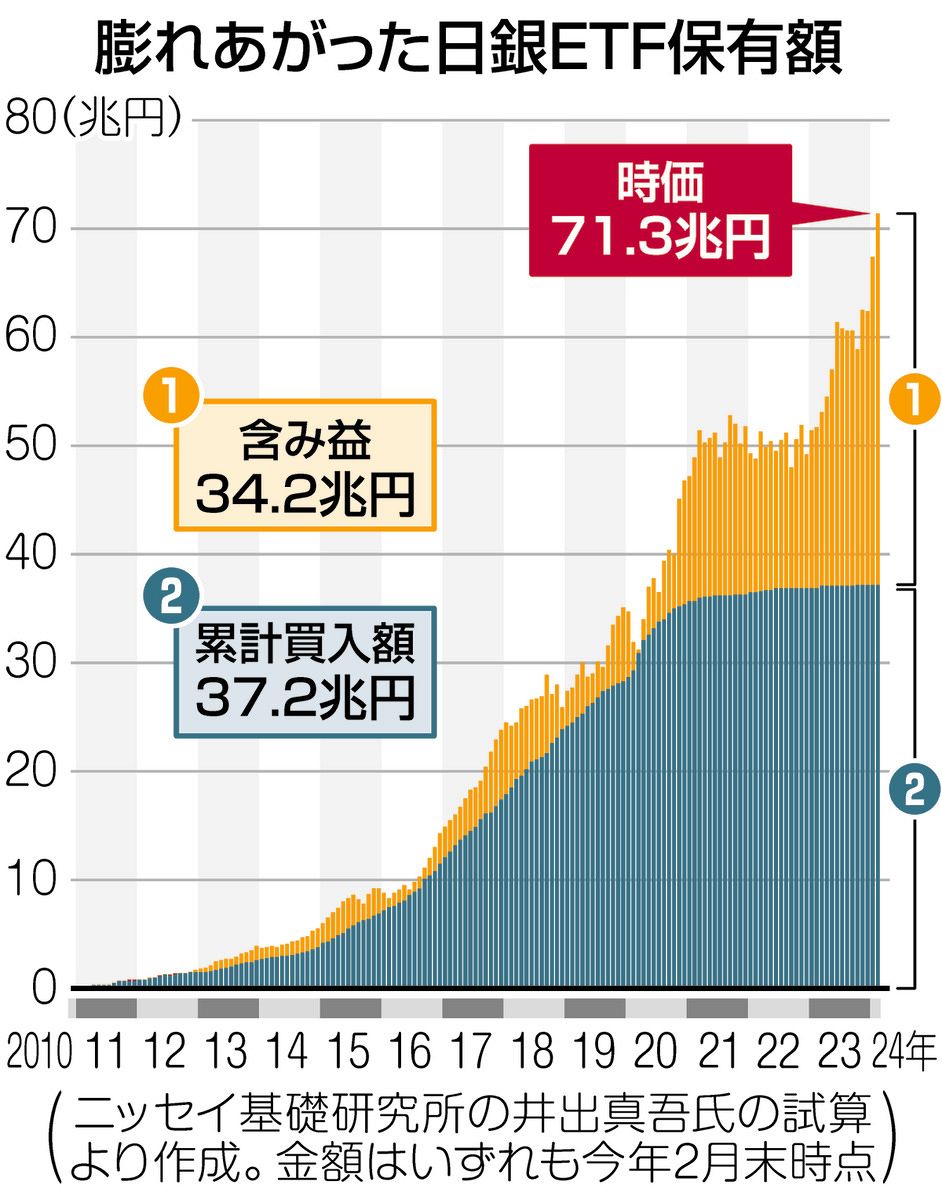

黒田東彦総裁が就任直後の13年4月に、アベノミクスの象徴である「異次元緩和」を始め、ETFの買い入れ枠を年間1兆円に拡大した。その後も3兆円、6兆円と増え、新型コロナウイルスの感染が拡大した20年には最大12兆円に増やし、この年の買い入れは過去最大の約7兆1000億円に達した。

◆日銀が投資家から奪い取った「巨万の富」

買い入れ枠は今も変わっていないものの、21年3月に買い入れ方針をそれまでの「積極的」から「必要に応じて」に修正し、その後の買い入れは急減した。23年4月に植田和男総裁が就任して以降は、株価が好調だったこともあり、買い入れたのは10月4日の701億円分だけだ。

ただ、それまでの蓄積で日銀が保有するETFは膨れ上がった。ニッセイの井出さんの試算では、日経平均株価が約34年ぶりにバブル期を超えた2月末時点の保有額は時価で約71兆3000億円、含み益は約34兆2000億円に上る。井出さんはこの巨万の富について、日銀が投資家から奪い取って懐にためた、と断罪する。

◆「まっとうな投資家の投資機会を奪った」

そもそも政策目的で株を買っている中央銀行は、日銀だけ。まねをする国がないのは、問題が多すぎるためだ。

井出さんは「まっとうな投資家の投資機会を奪ったことが一番の問題だ」と強調する。

株価は本来、企業の業績や景気予測などに基づいた投資家の売買で決まる。将来の株価が上がると思ったら買い、下がると思えば売る。需要と供給によって適正な株価が決まっていくのが市場メカニズムだ。この原理を近代経済学の父アダム・スミスは「見えざる手」と呼んだ。

しかし、市場原理と無関係に、日銀は株安になると、ほぼ自動的に買い入れてきた。井出さんは「もう少し下がったら買おうと思っていた投資家は、目の前で機会を日銀にかっさらわれてきた。34兆円の含み益は、投資家からかすめ取ったものだ」と批判する。

◆もし日銀が債務超過になれば、国民負担も生じかねない

影響は投資家にとどまらない。「年金資産を運用するGPIF(年金積立金管理運用独立行政法人)も株価が下がった時に買い足している。日銀が余計なことをしなかったら、もっと利益が出て、年金財政は今より良くなっていたかもしれない」と井出さんは言う。

ETFを通じて、日銀が実質的な「大株主」となった企業も多い。井出さんの試算では、2月末時点で株式の10%以上を保有する企業は70社に上る。東短リサーチの加藤さんは「政策当局が多くの民間企業の大株主という社会主義的な状況は望ましくない」と話す。

状況次第では国民負担も生じかねない。野村総研の木内登英さんは「含み益があるうちはいいが、株価が大きく下がったら、含み損が出て日銀の財務を悪化させる可能性がある。政府への納付金が減ったり、もし日銀が債務超過になって公的資金が注入されれば、国民負担になる」と話す。

木内さんは12〜17年に、日銀の最高意思決定機関のメンバーである審議委員を務め、黒田総裁が進めたETFの買い入れ拡大に反対してきた。「そもそも政策的に効果があったか疑わしい。国民にリスクを負わせて日銀が投資する必要があるのか」と疑問を呈する。

木内さんによると、日経平均株価が2万円を下回ると、日銀は含み損に転じるといい、「日銀としては爆弾を抱えている状況だ。焦る必要はないが、異次元緩和の正常化を進める中で、ETFも出口に着手しなくてはならない」と話す。

◆出口考えずに突っ走ってきた異次元緩和のツケ

償還期限が訪れる国債と違い、ETFは売らない限り日銀が持ち続ける。急に売却すれば株価急落を招きかねない。日銀は過去に買った株を市場に影響しないよう、約3000億円ずつ売却している。ただ、これと同じペースで時価71兆3000億円のETFを売っていっても、237年かかる計算になり、現実的ではない。

異次元緩和からの転換を迎えようとしている日銀=東京都中央区で

日銀の利益は、必要経費を除いて最終的に国に納められるため、ETFの含み益や、年間1兆円を超えるETFの分配金収入も「国民の財産」と言える。ニッセイの井出さんは「政府系金融機関などに、日銀のEFTを簿価(買い入れ価格)で引き取ってもらい、分配金収入は少子化や子育て、人材育成といった日本の将来のための政策財源に充ててはどうか」と提案する。市場関係者の間では、国民に割安で売却する案なども出ている。

ただ、植田総裁は2月の国会で「考える時間的余裕はある」と述べ、時間をかけて対応策を探る構えだ。東短リサーチの加藤さんは言う。「中央銀行が株価に介入すること自体がナンセンスなのに、多くの懸念に対して『指摘は当たらない』と出口も考えずに突っ走ってきたことが大問題だ。マイナス金利を含めて異次元緩和の後始末は相当な難路になる」

◆デスクメモ

中央銀行が恒常的に株価を下支えし、いくつかの企業の大株主になる構図。尋常とは思えない。「禁じ手」が常態化した背景は何か。一つには長期の安倍政権下で、株価上昇を成果として強調したい政府の後押しがあっただろう。異次元緩和の功罪はしっかりと検証されるべきだ。(北)

【関連記事】経済の好循環を生み出せなかったのはどうして? 日銀・黒田総裁の「大規模金融緩和」10年

【関連記事】アベノミクスの10年、労働者にツケ…「意外。教科書にはなかった」 元首相の指南役・浜田宏一氏インタビュー

【関連記事】アベノミクスの10年、労働者にツケ…「意外。教科書にはなかった」 元首相の指南役・浜田宏一氏インタビュー