史上最高値の更新に注目が集まっている、日経平均株価。 一方、物価高や社会保険料の値上げによる家計への圧迫は依然大きく、思うように貯蓄できないと感じている人も少なくないでしょう。

【写真で見る】月5000円の預貯金と積立投資、どれだけ差が出る?

シミュレーション結果を図表でサクッと確認 流動的な年金や退職金に頼りすぎない「老後資金」づくりをしていきたいものです。 また、40歳は健康保険料に加えて介護保険料の納付義務が発生する節目。ここから老後を強く意識し始める人もいるかと思います。 今回は、金融広報中央委員会の資料をもとに40歳代・ひとり世帯の貯蓄額を確認していきます。また、貯蓄の選択肢のひとつとして「月5000円」積立投資したシミュレーション結果も確認していきましょう。 ※編集部注:外部配信先ではハイパーリンクや図表などの画像を全部閲覧できない場合があります。その際はLIMO内でご確認ください。

【40歳代・ひとり世帯】貯蓄100万円以上~200万円未満は何パーセントか

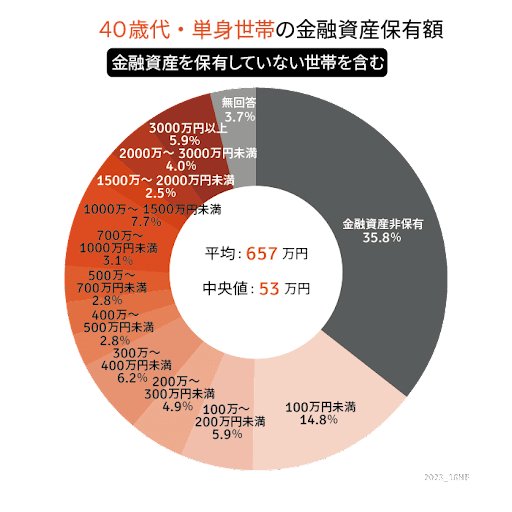

40歳代・ひとり世帯で「貯蓄100万円以上~200万円未満」を達成している人はどれくらいいるのでしょうか。 金融広報中央委員会「家計の金融行動に関する世論調査[単身世帯調査](令和4年)」より、40歳代・単身世帯の貯蓄事情を確認します(金融資産を保有していない世帯を含む)。

●【40歳代・ひとり世帯】の貯蓄100万円~200万円未満の割合

・5.9%

●【40歳代・ひとり世帯】貯蓄200万円未満の割合

・20.7%

●【40歳代・ひとり世帯】貯蓄額「平均」と「中央値」

・平均:657万円

・中央値:53万円 貯蓄100万円~200万円未満は1割未満、貯蓄200万円未満でみると約2割となりました。

たとえば、セカンドライフを送る老後を定年退職者の選択肢のひとつである65歳からと考えた際、いま40歳であれば25年間ある計算となります。 しかし、身内との付き合い、冠婚葬祭、病気や介護などで突発的なお金がかかる場合も多くなるのがシニア世代。 老後資金はまとまった貯蓄が必要となるので、早くから備えておきたいところです。

25年間の差は?「月5000円」預貯金と積立投資でシミュレーション

たとえば、40歳から65歳までの25年間で老後資金を準備する場合、方法によってどれだけの差が生まれるでしょうか。

「月5000円」を預貯金で積み立てた場合と、積立投資で年利3%で運用できた場合について、金融庁「資産運用シミュレーション」をもとに試算します。

●「月5000円」積立投資をした場合の資産評価額推移

【経過年数:資産評価額(元本部分)】

・5年:32万円(30万円)

・10年:70万円(60万円)

・15年:113万円(90万円)

・20年:164万円(120万円)

・25年:223万円(150万円)

・30年:291万円(180万円)

・35年:371万円(210万円)

・40年:463万円(240万円)

※投資の運用利回りは年率3%で計算

月5000円の積立投資を20年間続ければ、164万円もの資産を築けます。また、40年間継続すれば、463万円もの資産を持つことが可能です。

預貯金したときとほぼ同義といえる元本部分は240万円のため、投資により資産は約2倍も増えていると計算できます。

少額の投資でも、十分な効果を得られることがわかるでしょう。

まだ間に合う!40歳代から「貯まる仕組み作り」を

老後資金を確実に貯めていくには、毎月の給料や収入から一定額を先に貯蓄し、残りのお金で生活していく「先取り貯金」が効果的です。

先取り貯金にはさまざまな種類があり、預貯金だけでなく積立投資もその一つとなります。

2024年は新NISAスタートの年。貯蓄の一部として「新NISA制度」を利用して積立投資をはじめるのも選択肢の一つとなるでしょう。

元本割れなどの投資リスクがあるので事前の情報収集が重要となりますが、効率よく貯蓄を増やす方法でもあります。

これを機に自分に合った貯蓄方法について考えてみてはいかがでしょうか。

●【参考】40歳代・ひとり世帯の貯蓄額一覧表(金融資産を保有していない世帯を含む)

・金融資産非保有:35.8%

・100万円未満:14.8%

・100~200万円未満:5.9%

・200~300万円未満:4.9%

・300~400万円未満:6.2%

・400~500万円未満:2.8%

・500~700万円未満:2.8%

・700~1000万円未満:3.1%

・1000~1500万円未満:7.7%

・1500~2000万円未満:2.5%

・2000~3000万円未満:4.0%

・3000万円以上:5.9%

参考資料

・金融広報中央委員会「家計の金融行動に関する世論調査[単身以上世帯調査](令和4年)」

・金融庁「資産運用シミュレーション」

・金融庁「新しいNISA」