日銀による利上げはおよそ17年ぶりで、世界的にも異例な対応が続いてきた日本の金融政策は正常化に向けて大きく転換することになります。

金融政策決定会合 大規模な金融緩和策変更を決定

日銀は、午後3時半から植田総裁が記者会見し、決定内容や理由について説明することにしています。

政策委員 賛成7 反対2で決定

マイナス金利政策の解除は9人の政策委員のうち賛成7、反対2で決まりました。

反対した委員のうち、中村豊明審議委員は大企業に関係するETF=上場投資信託の買い入れなどの終了には賛成だが、マイナス金利政策は業績回復が遅れている中小企業の賃上げ余力が高まる蓋然性を確認するまで継続すべきと主張しました。

また、野口旭審議委員は賃金と物価の好循環の強まりを慎重に見極めるとともに、金融環境に不連続な変化をもたらすリスクを避ける観点から、長短金利操作とマイナス金利政策の同時撤廃は避けるべきと主張しました。

このほか長期国債の買い入れの方針については、中村審議委員がマイナス金利の解除と同様の理由で反対し、賛成8、反対1で、ETFなどの買い入れの終了は全員の賛成で、それぞれ決まりました。

マイナス金利政策とは

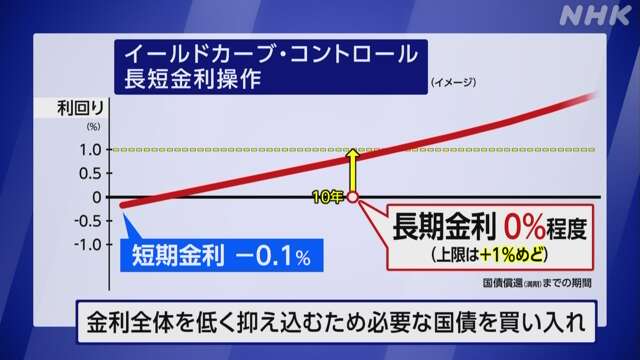

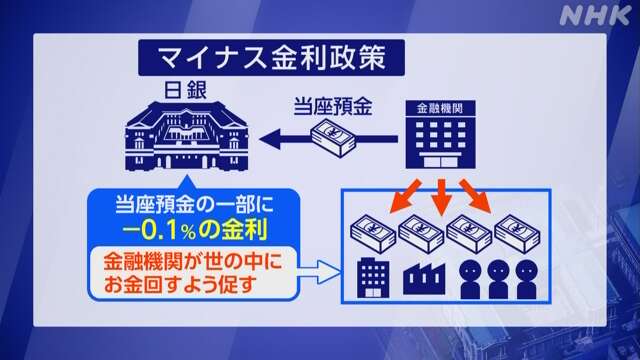

マイナス金利政策は、黒田総裁時代の2016年1月、2%の物価目標の達成が見通せない中、金融緩和策をより強化するため、日銀の歴史上、初めて導入することを決めました。

日銀が金融機関から預かる当座預金の一部にマイナス0.1%の金利をつけることで、預金が積み上がると損をする環境を生み出し、金融機関が世の中にお金を回すよう促す狙いがありました。

導入後、企業への貸し出し金利や住宅ローンの金利は大幅に低下しましたが、物価の上昇にはつながらず、金融機関の収益が圧迫されたり、年金基金の運用に悪影響が出たりするといった副作用も表面化しました。

マイナス金利政策は、ヨーロッパの中央銀行の中でも導入された例がありますが、世界的な物価上昇を背景に利上げへの転換が進み、いまも続けているのは日銀だけとなっていました。

なぜこのタイミング? 「賃金と物価の好循環」

日銀はなぜ、このタイミングでマイナス金利政策を解除したのか。

理由は、賃金の上昇を伴う形で物価が安定的に2%上昇する「賃金と物価の好循環」が見通せるようになったと判断したからです。

賃金と物価のうちまず変化したのが物価でした。

コロナ禍で急激に落ち込んだ経済活動が再開し供給に混乱が生じたことをきっかけに、国内では2021年の秋ごろからさまざまなモノの価格が上昇、2022年2月にロシアがウクライナに侵攻するとエネルギー価格や穀物価格が一段と上昇しました。

生鮮食品を除いた消費者物価指数の上昇率は、2022年4月以降、ことし1月まで1年10か月にわたって日銀が目標とする2%以上の水準が続いています。

また、日銀は物価上昇率について今年度・2023年度が2.8%、2024年度は2.4%、2025年度は1.8%と2%前後で推移するという見通しを示しています。

外的な要因が物価上昇のきっかけとなりましたが、日銀では、コストの値上がりを価格に上乗せすることに抵抗を感じてきた経営者の意識に変化が生まれ、価格転嫁の動きが広がっていると分析しています。

物価上昇が続く中、賃金を引き上げる動きも出てきました。

価格転嫁が進んだことで企業の収益が改善、人手不足の中で優秀な人材を確保したいという動機も加わって、去年の春闘では賃上げが相次ぎました。

さらにことしの春闘でも高い水準の賃上げが相次ぎ、今月15日に公表された連合の集計で平均の賃上げ率は5.28%と33年ぶりの高い水準となりました。

物価の変動分を反映した実質賃金は1年10か月連続でマイナスとなっていますが、日銀は賃上げの流れは持続していて、賃金が物価を上回る状況が生まれてくると見ています。

こうした状況から「賃金と物価」の好循環が見通せるようになったと判断したのです。

過去には利上げ後に景気低迷も

日銀は、利上げを行った後に景気が低迷し、政策の修正を迫られるという歴史を重ねてきました。

速水総裁時代の2000年8月、日銀は、前年から続けてきたゼロ金利政策を解除し、0.25%の利上げに踏み切りました。

雇用者所得の改善傾向などを受けてデフレに陥るおそれがなくなったと判断し、景気の先行きに慎重な政府が反対を表明する中、これを押し切る形での決定でした。

ところが、日本経済はアメリカのITバブル崩壊の影響を受けて次第に低迷、日銀はわずか6か月後の2001年2月に利下げに転じることになりました。

それから5年後、福井総裁時代の2006年7月に日銀は景気回復が続いているとして再び、ゼロ金利政策を解除して金利を0.25%引き上げることを決め、翌年2007年2月には追加の利上げも行いました。

しかし、2008年9月にリーマンショックが起き、日本経済は大きな打撃を受け、日銀は10月の会合で利下げを決定、またも短期間で政策の修正に追い込まれました。

日銀のこうした利上げは「拙速な判断で失敗だった」などと強く批判されてきました。

また、植田総裁は2000年に利上げした際に審議委員として反対した経緯もあります。こうした中、日銀は、賃金と物価の好循環が見通せるかを慎重に見極めた上で2007年以来、17年ぶりとなる利上げに踏み切りましたが、個人消費の弱さも指摘される中、今後、日銀の想定通りに物価や景気が推移していくかが焦点となります。

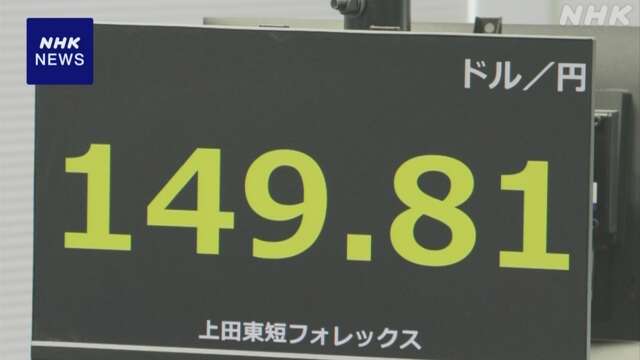

住宅ローン 預金金利 円相場 資金調達への影響は

日銀がマイナス金利の解除など、金融緩和策を転換すると、暮らしや企業活動にどのような影響があるのか、金融アナリストの大槻奈那さんに聞きました。

大槻さんは影響が出る分野として、

▽住宅ローン、

▽預金金利、

▽円相場、

▽企業の資金調達の、

4つを指摘しています。

住宅ローン

住宅ローンのうち、短期金利の影響を受けやすく、利用者の7割以上が選択しているとされる、変動型については、「日銀が政策金利を引き上げても、すぐには大手の金融機関などが住宅ローンの変動型の金利を上げるには至らないと思う。政策金利が0%からもっと上がる段階になると、変動型の金利も上がるのではないか」と話しています。

一方、長期金利の影響を受けやすい固定型については、「日銀がマイナス金利の解除とともにイールドカーブ・コントロールと呼ばれる枠組みに手を加えた場合、長期金利が上昇するかもしれない。そうなると、これから固定型を借りようとする人の金利は上がるのではないか」と話しています。

その上で「自身の住宅ローンが何に連動するのか、特に変動型の金利で借りている方々は、契約書をもう一度見てみて、どういう場合に金利が上がるのかを確認してほしい」と話しています。

預金金利

円相場

企業の資金調達

企業の資金調達については、「企業の借入金利は政策金利に敏感に連動するため、仮に政策金利が0.1%上昇すれば、借入金利も変動型で借りている企業は金利が0.1%かそれ以上に上がる可能性がある」と話しています。

また、長期金利が上昇した場合には固定型の借入金利も上昇する可能性があると見ています。

その上で、大槻さんは「借入金利が上がると、企業の投資活動に対しマイナスの影響が出るおそれがあるが、業態を転換することやイノベーションを起こすことで利益率を高めていこうという動機も出てくる。金利がマイナスという異常な状態から正常化していくということは、企業のあり方も変わっていく第一歩なのではないかと思う」と話していました。